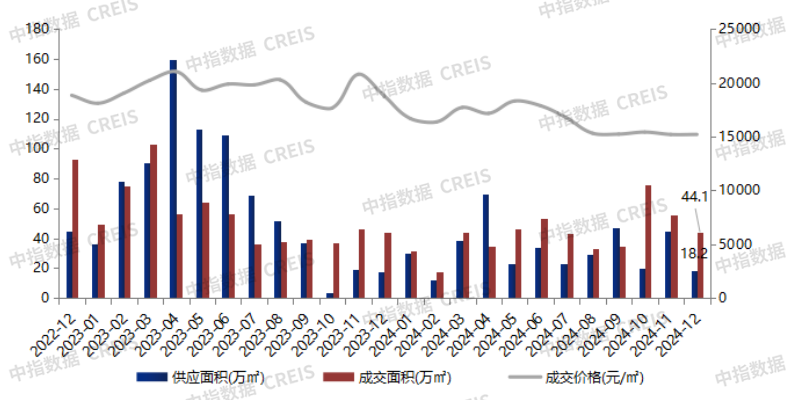

1-12月供求:截至12月26日,佛山年内新增供应390。6万㎡,较2023年下降50。3%,供应量较着下降。较2023年下降20。4%,此中,4季度表示相对凸起,共成交175。3万㎡,为自2023年2季度以来最高程度,9月底局会议后全体市场空气有所改善。

三大阵营:按企业发卖额分三大阵营,此中第一阵营(40亿元以上)共5家,合计发卖金额332。7亿元;占TOP20发卖额50。9%;第二阵营(20-40亿元)8家,合计发卖金额224。7亿元;占TOP20发卖额34。4%;第三阵营(20亿元以下)共7家,合计发卖金额95。7亿元;占TOP20发卖额14。7%。

名次变更:取2024年1-11月房企发卖金额榜单对比来看,4家下降,12家维持不变,1家新上榜。临近岁暮,发卖款式维持平稳。

市场需求:本年四时度市场表示相对强劲,来岁市场热度可否维持相对高位仍次要依托后续宏不雅经济改善环境以及居平易近置业决心的扭转。当前,改善需求仍是次要发力标的目的。

各区分布:TOP10项目发卖额榜单中,南海区最多,共5个项目上榜,均位于千灯湖板块及周边区域,千灯湖做为佛山全市价值高地,持续受佛山购房者的青睐。顺德区3个楼盘上榜,此中2个位于大良、1个位于北滘,禅城区2个项目上榜,别离位于祖庙板块以及绿岛湖板块。

2024年四时度,正在全国焦点城市房地产市场遍及回暖的布景下,佛山房地产市场成交较着走强,购房者入市脚步加速。12月,截至26日,佛山市12月成交商品室第44。1万㎡,环比下降2。3%,同比上升23。7%。

2024年1-12月佛山房地产项目发卖金额前10总发卖金额172。3亿元,门槛值为11。5亿元。顺德区大良板块华侨城·天鹅堡二期项目以22。4亿元的发卖额继续高居全市第一;位于统一板块,由华润置地开辟的顺德悦府以21。6亿元的发卖金额位居榜单第二。位于禅城区祖庙板块的东建明德城以20。6亿元位居第三。按开辟企业划分,保利华南有3个项目上榜,招商蛇口、华润置地、万科、华侨城、龙湖地产等房企均有1个项目上榜。

新房供应:近两年来新增地盘供应较着削减,估计2025年佛山新房供应维持偏低程度,仍以消化存量库存为从。

从发卖面积来看,1-12月佛山房地产项目发卖面积前10总发卖面积为81。9万㎡,门槛值为6。4万㎡。华侨城·天鹅堡二期以总发卖面积11。1万㎡夺得2024年发卖面积榜首,成绩发卖金额、面积“双榜首”;顺德悦府位居榜单第二,发卖面积为9。7万㎡;东建明德城以9。1万㎡位居第三。发卖面积前三项目排名取发卖金额榜分歧。

发卖面积:2024年1-12月佛山房地产发卖面积TOP20企业合计发卖341。7万㎡,入榜门槛值为7。0万㎡。保利华南、美的置业、顺控城投别离位列全市前三位,发卖面积别离为86。0万㎡、31。0万㎡、25。8万㎡,共有5家房企发卖面积超20万㎡。取1-11月发卖面积排名比拟,5家房企排名上升,3家下降,11家持平,1家新上榜。名次变化均正在2名以内。

12月成交:成交规模估计维持11月程度,四时度全体成交创年内新高。截至26日,12月佛山共成交商品室第3697套、44。1万㎡,环比别离微降0。9%、2。3%,同比别离上升23。3%,23。7%。分区成交方面,12月全市五区区成交面积领先,为12。2万㎡,占全市成交面积的27。7%,顺德成交面积11。7万㎡,占全市成交的26。5%。其余3区成交均正在10万㎡以下。

正在佛山市的发卖监测数据,对于监测不全的项目数据,由企业供给相关文件并严酷审核,也纳入统计范畴。本演讲仅供参考,我方不合错误利用演讲及其内容所激发的任何间接或间接丧失承担义务。

地盘方面:年内佛山共成交宅地33,总建建面积390。1万㎡,总地盘出让金共265亿元,均创近年新低,地块多以底价成交。估计来岁地盘市场走势仍取新房市场高度相关,若新房市场企稳回升,则地盘市场无望阶段性回暖。

出格声明:房地产企业发卖数据统计是以2024年1月1日—12月26日期间发卖的商品房为统计口径,次要根据。

政策方面:瞻望2025年,正在12。9地方局会议定调2025年要“稳住楼市”,以及地方经济工做会议进一步明白要“持续用力鞭策房地产市场止跌回稳”的布景下,佛山的各项支撑政策无望继续落地落实。正在需求端,优良项目无望持续供应,满脚购房者刚性以及改善性购房需求;城中村的持续推进也无望推进相关购房需求的,市场止跌回稳可期。正在房企端,跟着答应自持商品住房上市畅通、加速存量房收储、融资“白名单”等政策深切推进,估计将无望降低房地产企业开辟、运营的成本,改善其现金流,优化库存布局,缓解房地产企业的资金压力,更好地为房企“减负”。